配達員の確定申告

年間スケジュール整理配達員の確定申告、年間スケジュールでまるごと整理

Dice

現役配達員が運営

この記事の目次

確定申告で詰まる人の多くは、内容より「いつ何をやるか」が分からないまま時期を迎えてしまいます。

やることは多くありませんが、時期を逃すと取り返せない手続きがいくつかあります。年間の流れを一度整理しておくと、毎年同じところで詰まらずに済みます。

配達を始めたら「開業届」を出す

フードデリバリーで継続的に稼ぐ場合、税務署に開業届(個人事業の開業・廃業等届出書)を提出するのが原則です。提出期限は開業から1ヶ月以内とされていますが、遅れても罰則なし。

開業日は「最初に配達した日」か「本格的に始めた日」で自分で設定できます。マイナンバーカードがあれば e-Tax でそのまま完結。税務署の窓口でも受け付けてもらえます。

青色申告を狙うなら申請書も一緒に

節税効果が大きい青色申告をその年から使うには、開業届と一緒に「青色申告承認申請書」も提出する必要があります。

提出期限は開業から2ヶ月以内、またはその年の3月15日まで。どちらか早い方が期限になるので、開業届と同時に提出するのが確実です。

すでに白色で申告している場合、翌年から青色に切り替えるには切り替えたい年の3月15日までに申請書を提出します。経費まわりの詳細は「配達員の経費、どこまで落とせる?」にまとめています。

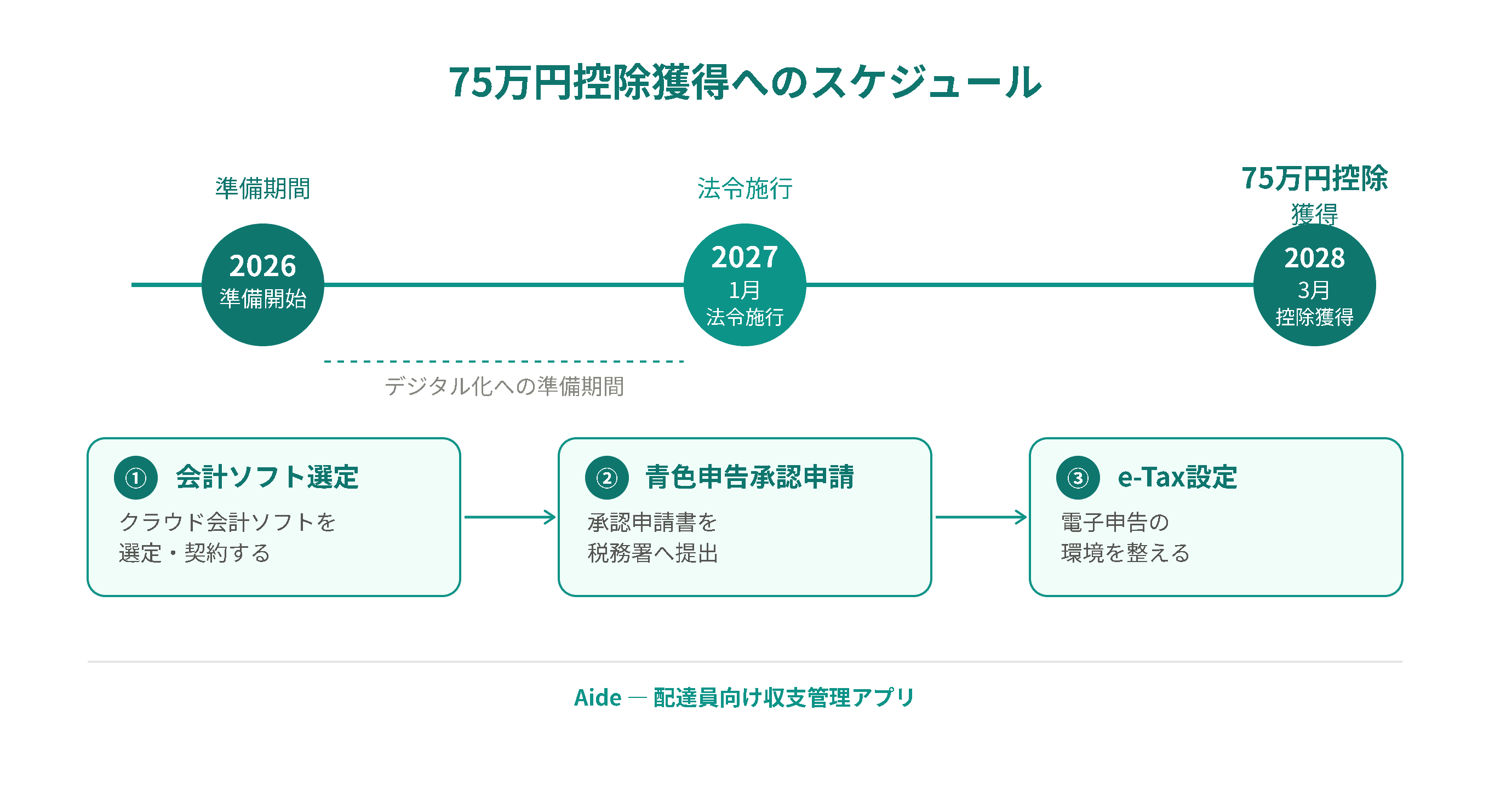

青色申告の控除、2027年から75万円に上がる

令和8年度税制改正大綱より、青色申告特別控除の上限が65万円→75万円に引き上げられます(2027年分の所得税から適用)。

条件は「優良な電子帳簿保存+e-Tax申告」の両方を満たすこと。会計ソフトで帳簿を電子管理し、e-Tax で申告すれば対象になります。

| パターン | 〜2026年 | 2027年〜 |

|---|---|---|

| 青色申告(e-Tax + 電子帳簿) | 65万円 | 75万円 |

| 青色申告(e-Tax + 紙帳簿) | 65万円 | 65万円 |

| 青色申告(紙申告) | 55万円 | 10万円 |

| 白色申告 | 10万円 | 10万円 |

この改正の背景は国の電子化推進にあります。デジタル化した事業者には控除を増やして「アメ」を与え、紙申告を続けると控除が55万円→10万円に大幅縮小という「ムチ」になる構造です。フリーランスをデジタルへ移行させる流れの一環で、会計ソフト+e-Tax への移行は早めに済ませておくのが安心です。

普段の月:記録だけ続ける

1〜11月は「記録を積み上げる」時期です。申告の作業は2〜3月に集中しますが、その土台は日々の記録。

やることはシンプルで、売上・経費・走行距離を月ごとに記録しておくだけです。給油レシートはその場で撮影。受け取ったPDFはフォルダに残す。これだけで後の集計がだいぶ楽になります。

後まとめにしようとすると記憶が飛びます。月次で30分整理する習慣が、いちばんの近道。

12月:年間の締め

12月は年間分を整理する月です。レシートの取りこぼしがないか確認して、走行距離の記録を締めます。

バイク・車の按分割合(業務走行距離÷総走行距離)をこの時期に計算しておくと、2月の申告作業がスムーズになります。経費をざっくり集計して控除額の見通しを立てておくのも、このタイミングが適しています。

2〜3月:申告本番

確定申告の受付期間は2月16日〜3月15日です。還付申告(払いすぎた税金が戻ってくる場合)は1月から提出できます。

青色申告の場合は複式簿記の帳簿が必要になりますが、弥生・マネーフォワード・freee といった会計ソフトを使えば自動でつけてくれる部分が多くあります。領収書の入力さえ続けていれば、申告書の作成自体は数時間で終わります。

提出後に納税額が確定。口座振替(4月下旬引き落とし)、クレジットカード払い、コンビニ払いが利用できます。

税額が大きくなったら予定納税に注意

前年の税額が15万円以上になると、翌年から「予定納税」が発生します。7月と11月に前年税額の約3分の1ずつ先払いする仕組みです。

税務署から通知が届くので、見落とさないよう注意が必要です。払い忘れると延滞税がつきます。

年間スケジュールまとめ

| 時期 | やること |

|---|---|

| 開業時 | 開業届・青色申告承認申請書を提出 |

| 毎月 | 売上・経費・走行距離を記録 |

| 12月 | 年間集計・按分割合の計算 |

| 翌年1月〜 | 還付申告は1月から可 |

| 翌年2月16日〜3月15日 | 確定申告 |

| 7月・11月 | 予定納税(前年税額15万円以上の場合) |

出典(国税庁・その他)

※この記事は一般的な情報の整理であり、個別の申告内容を保証するものではありません。制度は改正されることがあります。判断に迷う場合や最新の取り扱いは、国税庁の公式情報・税務署・税理士に確認してください。